Вход |

Вход | Регистрация

Регистрация

| Оптимальный портфель роста в Excel |

| 31.03.2014 09:00 | ||||||||||||||||||||||||

|

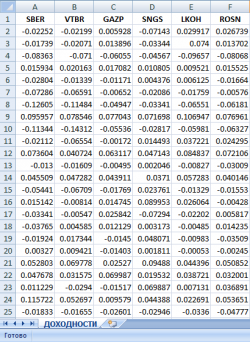

В этом уроке демонстрируется, как можно оценить веса оптимального портфеля роста по историческим котировкам средствами Excel. Вообще говоря, процедура эта не очень удобная, но для небольших портфелей и в виду широкой популярности Excel у индивидуальных инвесторов может быть востребована. В качестве исходных данных нам послужат дневные котировки склеенных фьючерсных контрактов на ряд «голубых фишек» отечественного фондового рынка: Сбербанк, Газпром, Лукойл, Роснефть, Сургутнефтегаз и ВТБ. Предварительно были вычислены относительные доходности по формуле: r = Pt/Pt-1 - 1, т.е. «сегодняшняя» цена, деленная на «вчерашнюю», минус единица. Рассчитать доходности не составляет большого труда в том же самом Excel, и мы предполагаем, что инвестор уже умеет это делать. Преимущество использования фьючерсов заключается в том, что они позволяют избежать такой «скользкой» темы как безрисковая ставка, которую в реальности определить не так просто. В случае же фьючерсов она уже «вшита» в рыночные цены этих контрактов, поэтому для иллюстративных целей этого урока нами и были взяты их доходности за 2009-2010 годы. Таким образом, в начале у нас имеется таблица следующего вида:

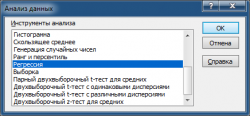

Далее в Excel необходимо выбрать вкладку «Данные» и нажать на кнопку «Анализ данных».

Появится окно, в котором нужно промотать список вниз и выбрать «Регрессия»/«ОК».

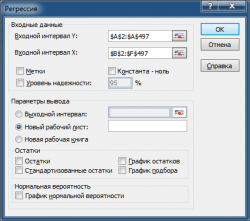

Появится модуль регрессионного анализа. В качестве «входного интервала Y» следует указать диапазон колонки с первым активом. В нашем случае это SBER. «Входной интервал X» должен содержать колонки со всеми остальными активами: VTBR, GAZP, SNGS, LKOH, ROSN. В итоге поля должны быть заполнены подобным образом:

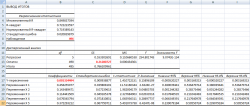

После нажатия кнопки «OK» в отдельном листе будет создана довольно обширная таблица.

Нас в ней интересуют только цифры выделенные красным цветом. Этих трех чисел достаточно для того, чтобы вычислить оптимальный вес первого актива (SBER) в портфеле. Для этого можно в любую пустую ячейку ввести формулу: =B8*B17/C13. Следует отметить, что содержание ячейки B8 - просто константа, представляющая количество торговых дней в выборке. Итак, оптимальная доля Сбербанка в портфеле фьючерсов составляла 3.0871. Дальше вышеуказанную процедуру необходимо повторить для всех остальных комбинаций переменной Y и переменных Х. Это можно сделать, например, так. Выделить колонки с доходностями и сдвинуть их вправо на несколько столбцов. Отделить от этого массива второй столбец (VTBR) и поместить его в колонку A, т.е. на то место, где раньше был SBER. Пустую колонку, образовавшуюся между SBER и GAZP, удалить. Повторить процедуру регрессии доходностей VTBR на все остальные пять активов. Будет получена аналогичная таблица, из данных которой можно вычислить оптимальную долю капитала в портфеле для ВТБ. Все эти манипуляции необходимы, поскольку модуль регрессии в Excel не воспринимает разрывные диапазоны, поэтому колонки и приходится перетаскивать с места на место, что не очень удобно на практике. Так или иначе, для небольших портфелей это не сильно трудоемко, и в итоге были получены следующие веса активов:

Как видно, ряд долей превышают единицу. В случае торговли акциями это предполагало бы покупку в кредит с использованием плеча (рычага). Для фьючерсов это означает, что в качестве гарантийного обеспечения (маржи) следует вносить только часть средств. Допустим, инвестор внес в качестве ГО 100000 рублей. Значит, он должен купить фьючерсов на SBER на сумму 100000*3.0871 = 308710 рублей. В начале 2009 фьючерсы на акции Сбербанка торговались в районе 2353. Это означает, что инвестору следовало купить 308710/2353 = 131 лот. Аналогично для GAZP при цене 11303, нужно было продать: 100000*1.4264/11303 = 13 лотов (или 12, если консервативно округлять всегда вниз, как, например, предлагает Р. Винс). Таким образом, зная текущие котировки и оптимальные доли, несложно найти количества для покупки или продажи. В последней строке таблицы представлены суммы абсолютных значений долей и весов. Так, совокупный рычаг по портфелю составляет более 1:7. Это означает, что размер обязательств по купленным и проданным инструментам более чем в 7 раз превышает размер собственных средств инвестора. Вторая колонка таблицы дает более аналитическое представление структуры портфеля. Цифры в ней получены следующим образом: каждую долю из первой колонки разделили на сумму абсолютных значений всех долей, т.е. на 7.6718. В результате сумма абсолютных значений весов равна единице. Используя эти веса, можно построить более консервативный вариант портфеля, в котором суммарный рычаг равен единице, что по смыслу соответствует использованию только собственных средств в торговле. Весовое представление удобно для изучения структуры портфеля. Например, в нашем случае видно, что «львиная доля» средств вкладывается в Сбербанк, а меньше всего - в ВТБ. Здесь мы не будем подробно анализировать структуру весов, длинные и короткие позиции. Более подробно об этом можно прочесть в статье о регрессионном подходе к оптимизации портфеля. Отметим лишь, что Лукойл и Роснефть получили удивительно близкие доли, что было связано с высокой корреляцией этих бумаг и схожестью ценовой динамики. Итак, в этом уроке было показано, как, имея исторические доходности активов, можно оптимизировать портфель ценных бумаг в Excel. Несмотря на то, что эта процедура не очень удобна, она может послужить в качестве отправной точки для инвесторов еще только знакомящихся с теорией оптимальных портфелей и/или для разработки более продвинутых алгоритмов в среде Excel. Следует также отметить, что полученные на исторических данных веса в реальности следует корректировать, поскольку будущее редко полностью повторяет прошлое, однако эта тема уходит за границу компетенции данного урока. В Excel также можно рассчитать ожидаемую доходность (μP) и волатильность (σP) оптимизированного портфеля, которые, прежде всего, и интересуют инвестора. Делается это по правилам линейной алгебры: μP = μ'w для доходности и σP = (w'Σw)½ для волатильности, где w - вектор-столбец весов, μ - вектор-столбец ожидаемых доходностей активов, Σ - ковариационная матрица. Эти вопросы детально рассматриваются в книге А.Н. Буренина «Управление портфелем ценных бумаг», к которой мы и отсылаем всех заинтересованных. © q-trader |

О проекте

О проекте Правовая информация

Правовая информация Напишите нам

Напишите нам Карта сайта

Карта сайта Новости

Новости Статьи

Статьи Рынки

Рынки Калькуляторы

Калькуляторы Софт

Софт Архив котировок

Архив котировок Индикаторы

Индикаторы Библиотека

Библиотека Словарь

Словарь Форум

Форум

Комментарии

q-trader

Руслан

EVVA

Харита

q-trader